一、前言

经济附加值,当今热门的财务创意,息前税后经营利润减去债务和扣除投资的资金总成本(包括债务资本和股权资本)之后的余额,是所有成本被扣除后的剩余收入,是对经济利润的评价,是表示净营运利润与投资者用同样资本投资其他风险相近的有价证券的最低回报相比,超出或低于后者的量值。

二、核心思想

一个公司要想获得投资的超额报酬,其赚取的收入除了要完全补偿经营的全部成本费用外,还要充分补偿投资者投入资本的全部成本(包括债务资本和股权资本)

三、计算方法

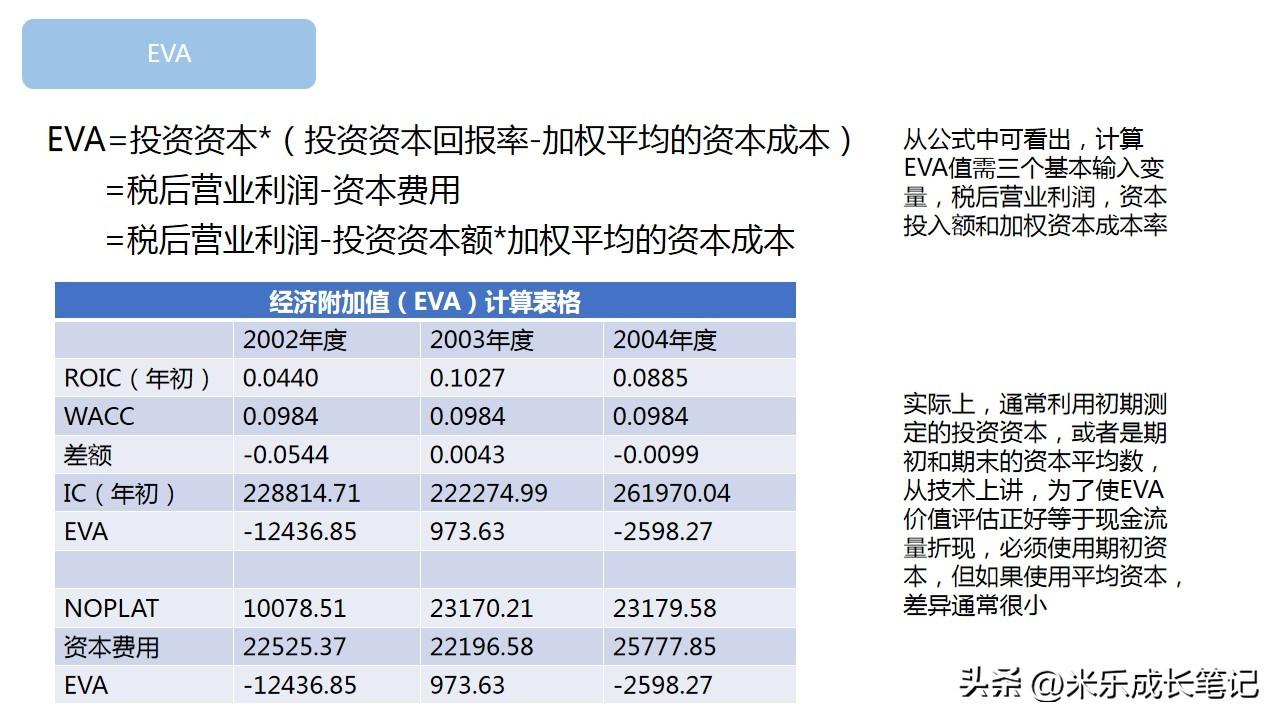

EVA是扣除了资本成本(既包括债务资本成本,有包括股权资本成本)后的资本收益吗,用公式表示就是:

四、三个基本输入变量

1-税后营业利润,税后营业利润要由资产负债表和损益表调整得到

2-资本投入额,资本投入额为股权资本投入额和债券资本投入额之和,它与通常使用的总资产和净资产概念稍有不同。

3-加权资本成本率,计算公式为,加权资本成本率=股权资本比例*股权资本成本率+债权资本比例*债权资本成本率*(1-所得税率)

五、小结

经济附加值属于短期财务指标应当采用这一指标作为衡量企业管理者经营好坏及其取得报酬的依据时,可能会出现一种情况,企业管理者为了自身利益,只关心他们任期内各年的经济附加值,然而,股东财富最大化依赖于未来各期企业创造的经济附加值,若仅仅以实现的经济附加值作为业绩评定指标,企业管理者从自身利益出发会对保持或扩大市场份额,降低单位产品成本以及进行必要的研发项目投资缺乏积极性,因为这些举措一般会影响短期内创造更多的经济附加值。