随着国产新能源车的崛起,各大车企纷纷打起了“车价补贴大战”,年底买车的优惠力度越来越大,不少朋友都动了买车的心思,近期也有不少老客户和朋友在找我咨询:“车险买哪些险种?怎么买最划算?” 平时也有很多客户朋友在发生小事故的时候打电话咨询我:“发生了小事故,到底报不报保险,第二年得不得涨价,涨价要涨多少?”

秉承着对客户朋友负责,以及传播正确的保险知识的初心,我整理了这篇《车险怎么买最划算》的文章,相信各位老司机朋友们,耐心看完一定会有收获。

主要内容如下:

l 车险年年买,到底保了些什么?

l 车险种类那么多,哪些该买,哪些不该买?

l 万一发生了事故,报不报保险,怎么报?

一、车险年年买,到底保了些什么?

要知道怎么买,首先要知道车险有哪些以及对应的作用。车险分为交强险和商业险,以及保险公司代收的车船税。其中交强险和车船税是国家强制购买和缴纳的;商业险是个人自愿购买的。近年来新能源车越来越多,新能源车和燃油车的车险也是有差别的。

1.交强险

交强险的全称是"机动车交通事故责任强制保险",是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

交强险是赔别人的,额度不高,强制购买。

根据《道路交通安全法》第九十八条规定,机动车所有人、管理人未按照国家规定投保机动车第三者责任强制保险的,由公安机关交通管理部门扣留车辆至依照规定投保后,并处依照规定投保最低责任限额应缴纳的保险费的二倍罚款。

其保费是实行全国统一收费标准的,由国家统一规定的,在任何保险公司购买交强险价格一样。

交强险也是可以降价的。

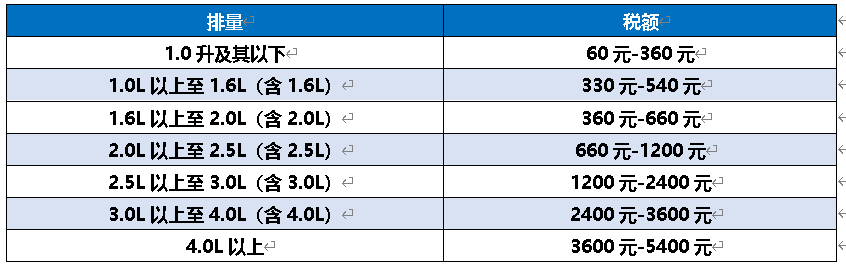

2.车船税

投保交强险时必须缴纳车船税,由保险公司代收。新能源车免征车船税。

常见金额多为360元、660元、1200元。总体来说家用小轿车车船税与车辆的排量和座位数成正比,排量越大、座位数越多车船税越高。

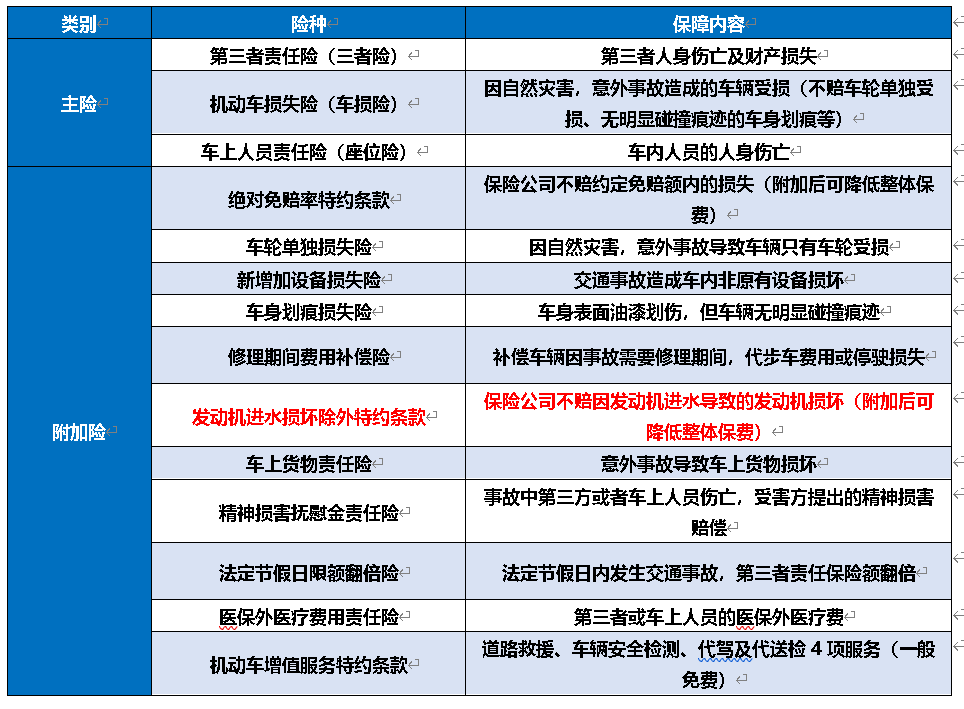

3.商业险

燃油车的商业险分为3大主险和11个附加险,其中主险可以自主选择购买,保额可以自己定;附加险不能单独购买,必须和主险一起买。

这里重点讲几个险种:

①第三者责任险

发生道路交通事故造成受害人 (不包括被保险人、被保险人允许的驾驶人、本车车上人员)的人身伤亡、财产损失,在责任限额内予以赔偿的保险。最高可买1000万。

这里建议大家重点关注“三者险”最少买200万,一二线大城市至少买300万。200万保额比100万保额的保费只贵100元左右。

因为最新的交通事故赔偿标准显示,不少地区死亡赔偿金都在100万以上,即便较低的也在70万左右。而且现在路上豪车较多,修车费用也很贵。。。。

②车上人员责任险

保自己车上的司机和乘客,保额可以自己选。也被亲切的称为“座位险”。保额较低一般1-5万,价格不贵。可以补充一份驾乘险,一般每座保额在30~50万,每年保费两三百块钱。

③机动车损失险

机动车损失险是包括了被保险人或者其允许的合法驾驶人员在使用被保险车辆的时候,若是发生保险事故,导致被保险车辆受到损失,则保险公司可以承担理赔责任。车险改革之后,机动车损失险里还合并了多个附加险,包括自燃险、盗抢险、玻璃险、不计免赔险、发动机涉水险、无法找到第三方险。

老司机以前听经常买的不计免赔、盗抢险、自燃险现在都统一在车损险里了,所以有些老司机会感觉到车损险变贵了一些;保障内容更多了,价格当然适当的涨了一些。

④医保外医疗费用责任险

这里只讲这一个附加险,因为这个附加险推荐每位老司机一定要买起。价格不贵但非常实用。因为现在医院里超出医保范围内的自费药还是非常多的,身边有出现过三者买了200万,伤者去医院治疗后,老司机还自掏腰包几万块买单。

一般医保外医疗费用责任险20万的保额不到50元。

附:燃油车险种

附:新能源车险种

看起来燃油车险和新能源车险差不多,但新能源车险保障内容更多一些。比如无论车损险、三者险还是座位险,都增加了汽车起火保障。新能源车损险甚至能保“三电”系统。

二、车险种类那么多,哪些该买,哪些不该买?

直接说我的建议:

l 必买险种:交强险、三者险。这样可以将最大的风险转移给保险公司。

l 比较建议购买险种:车损险、座位险、医保外医疗责任险。

l 看情况购买:其他附加险。

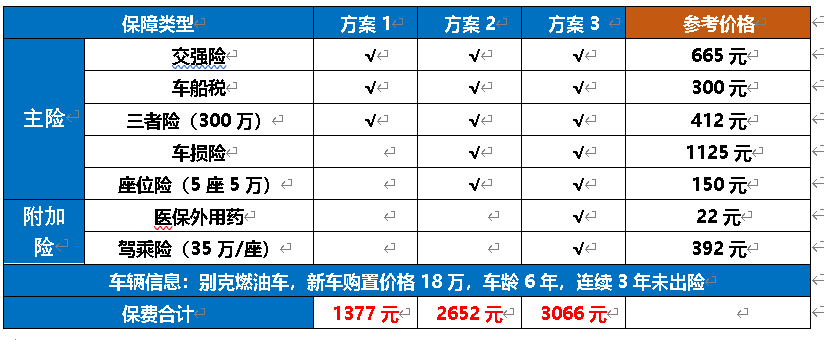

这里做几个常用方案:

方案一:交强险+三者险

适合车辆价值不高,使用时间较长,车技好的老司机。

方案二:交强险+三者险+车损险+座位险

方案三:交强险+三者险+车损险+座位险+医保外医疗责任险+驾乘险

适合新手或者保障意识强的车主。

其他附加险,大家根据自身的用车情况理性选择。

方案价格演示

三、万一发生了事故,报不报保险,怎么报?

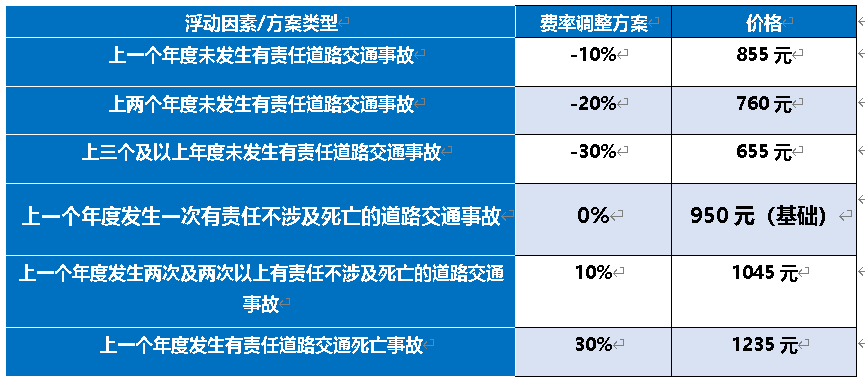

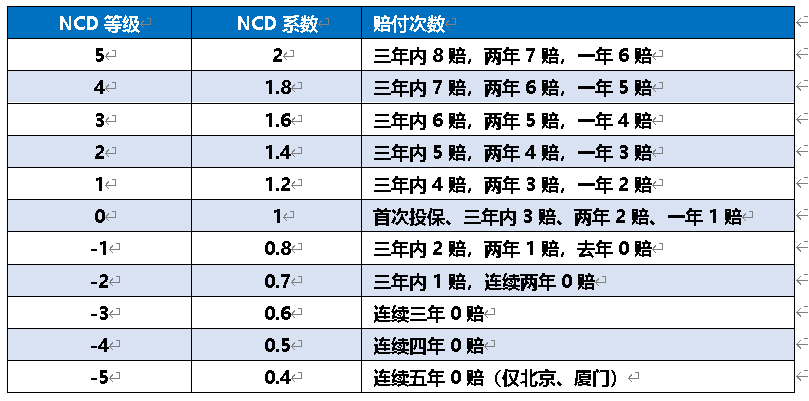

商业险和交强险逻辑一样,出险次数越少保险公司认为你的驾驶风险越低,给到的保费折扣越大,反之亦然。

具体算法为:

商业车险保费=基准保费×费率调整系数

费率调整系数=自主核保系数×自主渠道系数×无赔款优待系数(NCD)×交通违法系数(部分地区实施)。

自主核保系数和自主渠道系数由各保险公司自定,所以不同保险公司、不同渠道车险价格会有一定区别,但不会太大。

而这个NCD系数是根据出险次数来变动的,统一来自于行业平台,不同地区NCD分级略有差异。

NCD系数是老司机们唯一能自己控制的变量,车险贵不贵看是老司机是可以控制的。

连续五年0赔(仅北京、厦门)

大多少老司机的车险过了首年保费都会降低,以上文商业险方案3为例首次投保5000元,只考虑NCD系数的情况下为例

一年不出险,打8折,降低1000元

二年不出险,打7折,降低1500元

三年不出险,打6折,降低2000元

四年不出现,打5折,降低2500元

一年2赔,1.2倍,涨价1000元

一年3赔,1.4倍,涨价2000元

一年4赔,1.6倍,涨价3000元

一年5赔。。。。5赔,不好意思,保险公司不卖商业险给您了(基本上一年3赔第二年就不太好买商业险了)。

这里老司机们可以翻出来自己的车险保单,给自己算一下。

多少钱的事故什么情况下可以不报保险:财产损失200元以内,责任明确且无人员伤亡的, 可以不报保险。

多少钱的事故什么情况下可以只报交强险:财产损失600元以内,责任明确且无人员伤亡的,只报交强险。

多少钱的事故什么情况下必须使用商业险:财产损失1000元以上的,就可以报商业险了。

注意:出现人伤,不论大小事故第一时间立即报警+保险报案。现实案例中出现过多起,现场人看着没事私了后伤者伤情加重,或者恶意碰瓷,这种责任理不清楚,麻烦不断!

当然具体情况还要看自己的车险保费涨幅情况和交警的责任划分:

确定责任比例的按比例赔付,不超过保额。

老司机全责赔100%。

负主要责任,赔70%。

负同等责任,赔50%。

负次要责任,赔30%。

有些朋友也在问,怎么报保险效率更高?

1、 在确保安全的情况下拍照保留证据,小的事故拍照后把车停到路边不影响交通,也不影响理赔。大的事故,人撤离到安全地点,及时报警报保险。

2、 配合交警或保险公司,及时提供相应资料,并去指定4S店或汽修厂维修。

除了发生交通事故外,车险还有很多增值服务,比如免费送汽油、换轮胎、拖车、代办年检等,这些需求也可以打保险公司电话。

关于在哪家保险公司买车险更好?

车险的标准化程度很高,每家公司保障几乎一样,除了考虑价格因素外,服务体验非常重要。建议选择理赔查勘人员多,理赔服务快的中大型保险公司,比如人保、平安、太保、太平等等。